Madame Amel Abdellatif

Directrice Générale des Impôts

Il m’est agréable de vous souhaiter la bienvenue et de vous accueillir sur le nouveau site Web de la Direction Générale des Impôts, à travers l'adresse "mfdgi.gov.dz", et, de mettre à votre disposition cet espace de communication et d’échange moderne, inspiré des exigences de la performance en matière de communication, pour s’inscrire dans une relation d’échange persistant et constructif avec vous.

La stratégie de communication de la DGI repose sur les trois axes suivants : Informer, Accompagner et Sensibiliser, le grand public et les contribuables en particulier sur les services que l’administration fiscale met à leur disposition, notamment les services numériques offerts, ainsi que les différentes mesures fiscales d’encouragement et de soutien à l’investissement et les facilitations accordées en matière de déclaration et de paiement des impôts et taxes.

Ce site web s’inscrit dans le cadre d’une démarche de la Direction Générale des Impôts, visant à placer le contribuable et les citoyens au cœur de ses préoccupations, et par conséquent les travaux réalisés n’ont pas consisté uniquement à donner un nouveau look au site web pour le rendre plus attractif, mais également à améliorer davantage son contenu à l’effet d’offrir des informations et services adaptés aux préoccupations des usagers.

Aussi, l’objectif de la DGI est de mettre à votre disposition, un site ergonomique, sans cesse évolutif, qui aura pour vocation de vous informer au quotidien, de manière ludique et interactive, sur tout ce qui a trait à la matière fiscale et de porter à votre connaissance toute l’actualité touchant l’activité de l’administration fiscale.

Le nouveau site web de la DGI, à travers les différentes rubriques y contenues, offre des informations riches et variées, dédiées chacune à un thème spécifique pour mettre à la disposition des visiteurs une meilleure expérience utilisateur, grâce à une architecture réfléchie, garantissant une navigation facile et intuitive.

Ainsi, vous trouverez des informations allant de la présentation de la DGI et de ses missions, en passant par les e-services, la documentation et les espaces dédiés au téléchargement, jusqu’à la foire aux questions (FAQ), pour finir avec les dernières actualités, en plus des rebriques suvantes:

rubrique "à propos de la DGI", présente la nouvelle organisation de la Direction générale des Impôts.

rubrique "E-services", présente les différents services numériques offerts à savoir ; la plateforme de l’authentification et de l’acquisition du numéro d’identification fiscale en ligne, le système d’information de déclaration et le paiement des Impôts et taxes « Jibayatic », et le portail de déclaration et de paiement des impôts et taxes en ligne « Moussahamatic », mais aussi, le simulateur de calcul de l’IRG/Revenus fonciers avec le référentiel des pris de l’immobilier, un espace de téléchargement et d’autres services numérique, un intérêt particulier est réservé à cette rubrique qui connaitra un enrichissement continu dans l’optique de multiplier les services à distance.

rubrique "professionnels ‘’ qui offre un accompagnement en deux axes, en premier lieu aux nouveaux contribuables et leurs préoccupations par rapport aux démarches à entreprendre pour l’ouverture d’ un dossier fiscal et la création d’une nouvelle activité, le deuxième est dédié à éclairer les professionnels sur toutes les informations relatives aux différents régimes fiscaux.

rubrique « les avantages fiscaux » présente les mesures fiscales d’incitation à l’investissement, de soutien à l’emploi ainsi que les avantages accordés aux différents secteurs économiques et les facilitations de paiement .

rubrique « droits et garanties » permet d’en savoir plus sur les différents moyens de recours, les procédures de control fiscal et contentieux .

rubrique « veille fiscale » offre les mises à jour en terme de législation fiscale.

rubrique « votre centre d’impôt » permet aux citoyens de retrouver les centres des impôts au niveau de leurs wilayas et de leurs localités.

rubrique « guides fiscaux » comprend une collecte de supports documentaires : guides, bochures et notices

Rubrique « Faq » présentant les questions réponses les plus récurrentes.

Je suis convaincue que le nouveau site web de la Direction Générale des Impôts sera un atout précieux pour mieux communiquer avec l’ensemble des utilisateurs et de ce fait aucun effort ne sera ménagé pour l’actualisation de son contenu et son amélioration.

N’hésitez pas à nous faire part de vos observations et remarques qui seront d’une grande utilité pour nous permettre de vous restituer toute l’information dont vous avez besoin.

Je vous remercie et vous souhaite une bonne navigation sur note site.

A propos de la Direction Générale des Impôts

La Direction Générale des Impôts est une administration publique.

Ses misions et son organisation récentes sont définies par le décret exécutif n°21-252 du 25 Chaoual 1442 correspondant au 6 juin 2021, comme suit:

la Direction Générale des Impôts (DGI) est chargée de :

de veiller à l’étude, à la proposition et à l’élaboration des textes législatifs et réglementaires ;

d’assurer la mise en œuvre des mesures nécessaires pour l’établissement de l’assiette, la liquidation et le recouvrement des impôts, droits et taxes fiscales, ainsi que la perception des taxes parafiscales et autres produits ;

de définir et de simplifier les procédures fiscales relatives à la gestion de l’assiette, du contrôle, du recouvrement et du contentieux de l’impôt ;

d’élaborer les programmes stratégiques de modernisation et de s’assurer de leur mise en œuvre ;

de développer et de déployer le système d’information et de mettre en place les interfaces et les outils de communication ;

d’assurer la maîtrise d’ouvrages des référentiels en matière des technologies d’information et de communication ;

de veiller à la préparation et à la négociation des conventions fiscales internationales et des accords internationaux comportant des dispositions fiscales ;

de mettre en œuvre les mesures nécessaires de lutte contre la fraude et l’évasion fiscales ;

de veiller à la prise en charge du contentieux administratif et judiciaire relatif aux impôts, droits et taxes de toute nature ;

de mettre en place les instruments d’analyse et de contrôle de gestion de la performance des services fiscaux ;

de veiller à l’amélioration des relations des services fiscaux avec les contribuables.

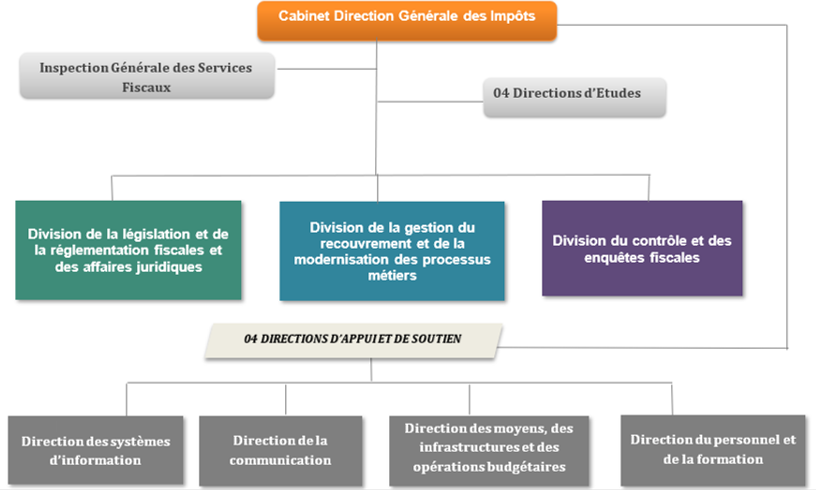

l'administration centrale est composée de :

- Trois (03) divisions:

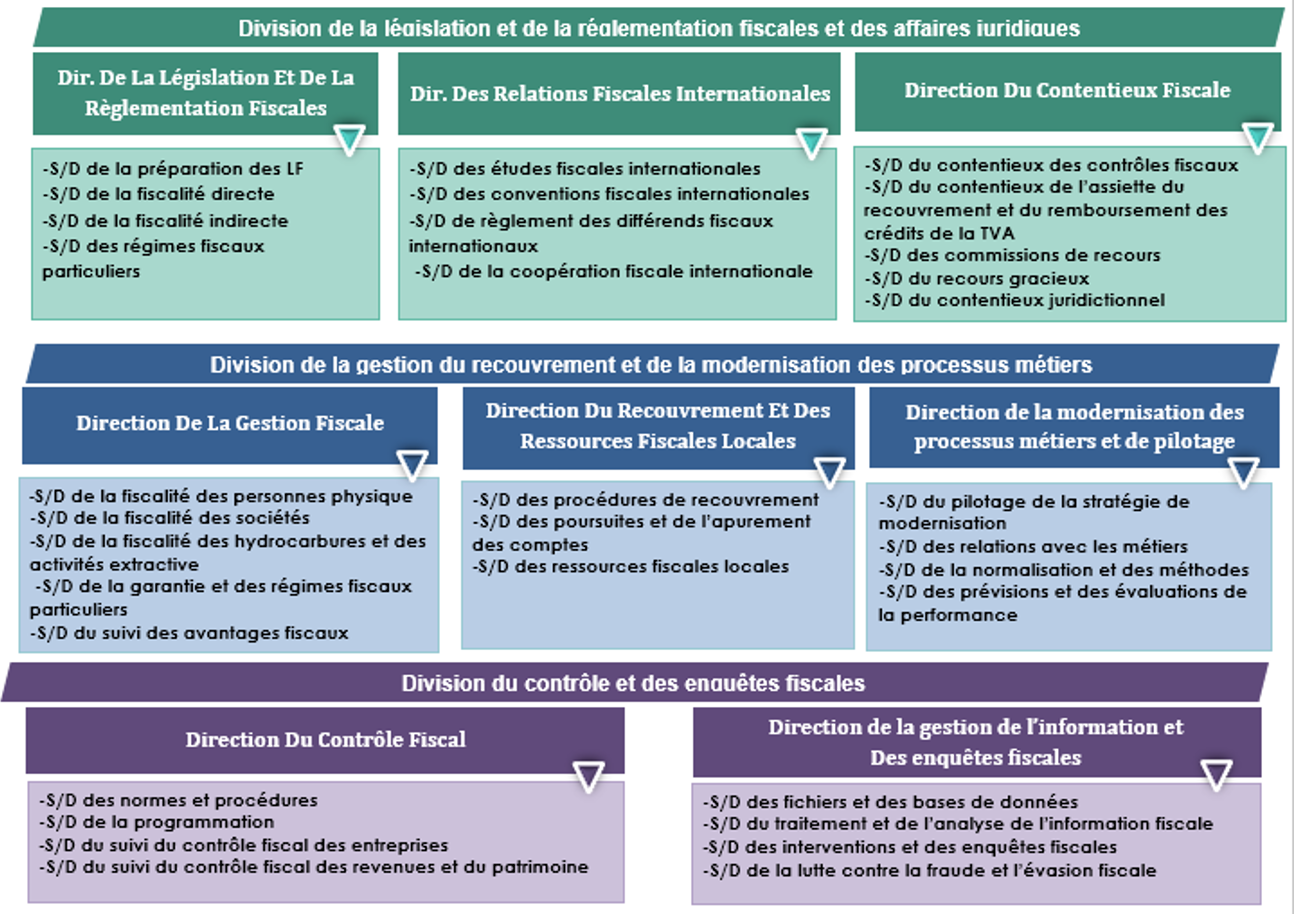

Division de la législation et de la réglementation fiscales et des affaires juridiques ;

Division de la gestion du recouvrement et de la modernisation des processus métiers ;

Division du contrôle et des enquêtes fiscales ;

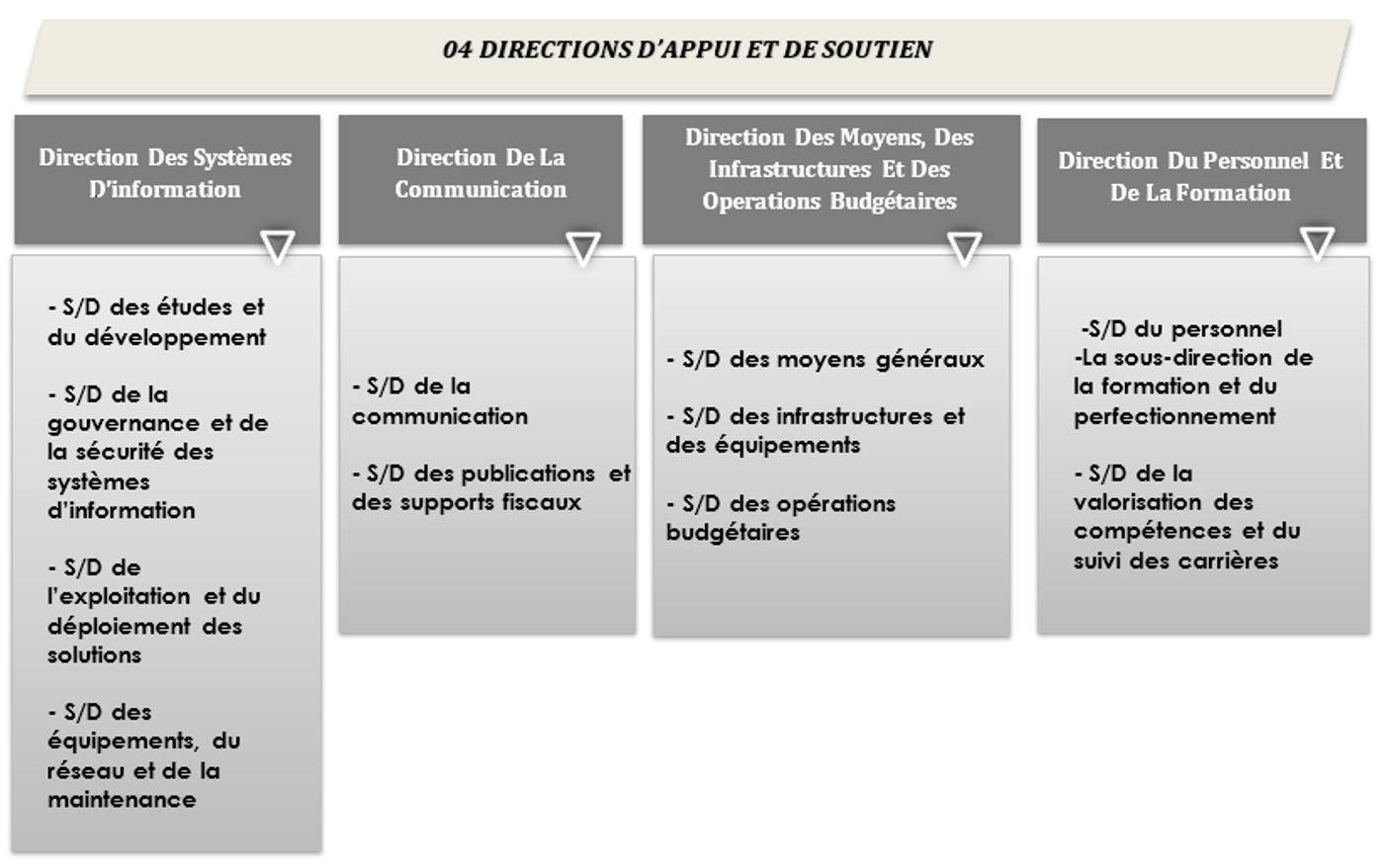

- Quatre (04) directions d’appui et de soutien:

Direction des systèmes d’information ;

Direction du personnel et de la formation ;

Direction des moyens, des infrastructures et des opérations budgétaires ;

Direction de la communication.

- Une Inspection Générale des Services Fiscaux (IGSF), régie par un texte particulier.

- Quatre (04) Directeurs d’Études, rattachés au cabinet du Directeur Général des Impôts.

Les Services de l'Administration Centrale

1- Direction des systèmes d’information:

Est chargée de :

- Assurer la synergie du système d’information avec la stratégie globale et les exigences des

métiers de la direction générale des impôts ;

- Intégrer au sein du système d’information les dernières évolutions technologiques

enregistrées en la matière ;

- Assurer la gestion opérationnelle des systèmes applicatifs, des infrastructures, du réseau et

de leur sécurité ainsi que d’apporter assistance et supports aux utilisateurs ;

- Etablir et de déployer la politique de sécurité visant à assurer l’intégrité des données, la

sécurité des accès aux applications et aux équipements et la disponibilité des services fournis aux

utilisateurs et aux contribuables.

Elle est composée de quatre (04) sous-directions:

a- La sous-direction des études et du développement, chargée notamment:

- d’assurer l’urbanisation des systèmes d’information à travers la mise en place du cadre

architectural y relatif ;

- de mener les études dans le cadre des évolutions de l'architecture fonctionnelle et technique

projetées et d’évaluer l’opportunité de l’intégration des dernières évolutions technologiques ;

- de procéder au développement des applications répondant aux besoins des services de la

direction générale des impôts ;

- de rédiger, en fonction des options stratégiques retenues, les termes de références relatifs aux

spécifications techniques pour les besoins en acquisition et en réalisation de solutions logicielles.

b- La sous-direction de la gouvernance et de la sécurité des systèmes d’information

fiscale, chargée notamment:

- de définir le plan stratégique des technologies de l’information de la direction générale des

impôts et son alignement avec la stratégie globale tracée ;

- de gérer le portefeuille des projets du système d’information et de définir les normes et

méthodes qui lui sont applicables ;

- de veiller à l’application des principes de gouvernance du système d’information, à travers

l’établissement de tableaux de bord ;

- d’assurer la sécurité et la fiabilité des systèmes d’information, à travers la définition et la mise

en place de la politique de sécurité y relative.

c- La sous-direction de l’exploitation et du déploiement des solutions, chargée notamment:

- de définir et de maintenir les procédures opérationnelles d’exploitation des systèmes

applicatifs ;

- de superviser les activités de déploiement de nouvelles applications ou celles relatives à

l’évolution des applications existantes ;

- de veiller au fonctionnement des systèmes applicatifs par leur maintenance fonctionnelle et

technique et d’assurer les supports aux utilisateurs et aux contribuables.

d- La sous-direction des équipements et du réseau et de la maintenance, chargée

notamment:

- de déterminer les termes de références techniques afférentes aux acquisitions des

équipements informatiques et aux contrats de maintenance, en prévision de l’évolution du système

d’information en matière d’infrastructures systèmes et réseaux ;

- d’assurer la gestion et la maintenance des équipements informatiques et de veiller à leur

sécurité ;

- d’assurer la continuité des services applicatifs et de support, à travers la mise en place d’un

dispositif de secours et de reprise d’activités après interruption des services.

2- Direction du personnel et de la formation

Est chargée:

- de la gestion des personnels, de leur suivi et de leur évaluation ;

- de la conception des programmes de formation et de perfectionnement, du suivi de leur mise en

œuvre et de leur évaluation ;

- de définir et d’élaborer le dispositif de gestion des carrières et des compétences.

Elle est composée de trois (03) sous-directions:

a- La sous-direction du personnel, chargée notamment:

- de gérer les personnels et d’en assurer le suivi et l’évaluation ;

- de mettre en place les organes consultatifs et les commissions des œuvres sociales des

structures relevant de la direction générale des impôts ;

- de tenir un fichier central des fonctionnaires sujets à des sanctions disciplinaires et de prendre

en charge les contentieux administratifs et judiciaires du personnel.

b- La sous-direction de la formation et du perfectionnement, chargée notamment:

- de recenser les besoins en formation exprimés par les structures et l’élaboration des

programmes de formation de base et de perfectionnement des personnels ;

- de suivre l’exécution des programmes de formation des personnels ;

- d’entretenir et de développer les relations de coopération et d’échange de programmes

pédagogiques, de documentation et d’information avec les institutions et les organismes de

formation.

c- La sous-direction de la valorisation des compétences et du suivi des carrières, chargée

notamment:

- de définir et de planifier la gestion des ressources humaines et de maîtrise des effectifs ;

- de mener des études prospectives sur l’évolution des besoins, des métiers et des compétences

- de proposer et d’élaborer, en relation avec les autres structures, les référentiels métiers, les

filières professionnelles et la gestion des carrières.

3- Direction des moyens, des infrastructures et des opérations budgétaires: Est chargée de

- Assurer l’exploitation, la maintenance et l’entretien des infrastructures et des équipements de

l’administration fiscale ;

- Etudier et d’élaborer les contrats d’équipement et d’approvisionnement des services ;

- Elaborer les prévisions budgétaires et de veiller à l’exécution des budgets alloués ;

- Evaluer les besoins des services, de gérer les moyens de fonctionnement et d’assurer

l’entretien des infrastructures ;

- Prendre en charge les contentieux relatifs aux marchés et conventions conclus.

Elle est composée de trois (03) sous-directions:

a- La sous-direction des moyens généraux, chargée notamment :

— d’assurer le suivi de la gestion et de l’entretien du matériel et mobilier ainsi que des immeubles

abritant les services de l’administration fiscale ;

- de gérer, en collaboration avec les services extérieurs, les stocks des imprimés fiscaux, de

centraliser les besoins et les commandes et d’assurer la gestion et la conservation des archives ;

- d’assurer le secrétariat de la commission d’ouverture des plis et d’évaluation des offres relatives

aux marché publics et de présenter les contrats d’équipement et de fonctionnement devant la

commission compétente ;

- d’examiner les recours introduits auprès de la commission des marchés et les litiges relatifs aux

marchés et conventions conclus.

b- La sous-direction des infrastructures et des équipements, chargée notamment:

- de recenser les besoins de l’administration fiscale en infrastructures et équipements ;

- d’assurer la maîtrise d’ouvrage et le suivi de la réalisation des projets d’infrastructures ;

- d’assurer l’exploitation, la maintenance et l’entretien des infrastructures et des équipements ;

- d’assurer la sécurité des personnes et des biens à l’intérieur des infrastructures.

c- La sous-direction des opérations budgétaires, chargée notamment:

- d’élaborer les prévisions budgétaires ;

- de gérer les dotations financières des structures centrales de la direction générale des impôts ;

- d’assurer la répartition des crédits alloués aux services extérieurs, d’en assurer le suivi et

l’évaluation de leur utilisation.

4- Direction de la communication

Est chargée :

- d’étudier et de prendre les mesures appropriées visant à améliorer les relations entre

l’administration fiscale et les contribuables et de veiller à leur mise en œuvre effective par

l’ensemble des services ;

- d’élaborer et de diffuser les documents tendant à la vulgarisation de la législation et de la réglementation fiscales, en direction des citoyens et des personnels de la direction générale des

impôts ;

- d’élaborer et de diffuser les informations et avis, en direction des contribuables, relatifs à leurs

droits et obligations en matière fiscale.

Elle est composée de deux (02) sous-directions:

a- La sous-direction de la communication, chargée notamment:

- d’élaborer et de diffuser les informations et avis en direction des contribuables, leur rappelant

leurs droits et obligations en matière fiscale ;

- d’établir le programme de vulgarisation des informations, en relation avec les services de

l’administration fiscale, à travers l’engagement d’actions de communication, par la tenue de

rencontres et séminaires ;

- d’étudier les mesures appropriées visant à améliorer les relations entre l’administration fiscale

et les contribuables et de veiller à leur mise en œuvre effective par l’ensemble des services.

b- La sous-direction des publications et des supports fiscaux, chargée notamment:

- d’assurer la mise à jour de tous les textes législatifs et réglementaires relatifs à la fiscalité et de

veiller à leur disponibilité dans les services ;

- d’élaborer et de diffuser les documents tendant à la vulgarisation de la législation et de la

réglementation fiscales en direction des contribuables et des services fiscaux ;

- de veiller à la prise en charge, au sein des services opérationnels, des demandes d’orientation

ou d’éclaircissement formulées par les contribuables.

Est chargée de :

— Définir et de simplifier les procédures relatives au contrôle et aux enquêtes fiscales ;

— Concevoir les stratégies de lutte contre la fraude et l’évasion fiscales ainsi que de leur mise en œuvre ;

— Assurer le suivi des activités de contrôle fiscal et d’en évaluer les résultats.

Elle est composée de deux (02) directions :

I - Direction du contrôle fiscal:

Est chargée de :

— Mettre en place les règles de procédures, les critères et les normes encadrant les différents contrôles fiscaux et d’arrêter le programme annuel y relatif ;

— Suivre les conditions de réalisation des contrôles et des vérifications de comptabilité des entreprises, des sociétés et des établissements assimilés ;

— Suivre les opérations de contrôle sur pièces et sur place des revenus et des patrimoines et d’en évaluer les résultats.

Elle est composée de quatre (04) sous-directions:

I-1 La sous-direction des normes et procédures, chargée notamment de:

— Elaborer les normes et les paramètres relatifs à l’exécution des contrôles fiscaux ;

— Normaliser, d’harmoniser et d’expliciter les procédures régissant les différentes formes de contrôle opérées ;

— Prendre en charge les préoccupations des services relatives aux normes et procédures de contrôle.

I-2 La sous-direction de la programmation, chargée notamment de:

— Définir les critères de sélection des contribuables à soumettre à la vérification de comptabilité, à la vérification approfondie de situation fiscale d’ensemble et du contrôle sur pièces ;

— Centraliser les propositions de programmation des dossiers fiscaux à la vérification de comptabilité ;

— Arrêter les programmes annuels de vérification proposés par la direction des grandes entreprises et les directions des impôts de wilayas.

I-3 La sous-direction du suivi du contrôle fiscal des entreprises, chargée notamment de:

— Concevoir les paramètres de sélection des dossiers à programmer au titre des contrôles sur pièces et sur place ;

— Assurer le suivi de l’exécution des programmes de vérification de comptabilité ;

— Evaluer les résultats des actions de contrôle.

I-4 La sous-direction du suivi du contrôle fiscal des revenues et du patrimoine, chargée notamment de:

— Concevoir les paramètres de sélection des dossiers à vérifier en matière de contrôle sur pièces et de vérification approfondie de situation fiscale d’ensemble, de contrôle du patrimoine des contribuables et des transactions mobilières et immobilières ;

__ Veiller au respect des règles de procédures, des critères et des normes encadrant les contrôles des revenus, des activités et des transactions immobilières ainsi que celles portant sur les valeurs mobilières ;

— Assurer le suivi de l’exécution des programmes de contrôle des revenus et du patrimoine et d’évaluer les résultats des actions engagées en la matière.

II- Direction de la gestion de l’information et des enquêtes fiscales: Est chargée de:

— Coordonner, avec les autres structures de la direction générale des impôts, les missions de collecte de l’information fiscale opérées dans le cadre de l’exercice du droit de communication ;

— Constituer les bases de données relatives aux patrimoines, aux revenus et aux activités et leur traitement et de veiller à leur mise à jour ainsi qu’à leur accessibilité par les services utilisateurs ;

— Réaliser et de suivre les enquêtes à caractère fiscal effectuées, notamment dans le cadre de l’exercice du droit d’enquête, du droit de visite et de la flagrance fiscale ;

— Définir les procédures régissant les modalités d’enclenchement des enquêtes internationales exercées dans le cadre de la lutte contre la fraude et l’évasion fiscales transnationales ;

— Prendre en charge les demandes formulées par les services, relatives aux échanges d’informations et d’assistance prévues par les conventions fiscales ;

— Elaborer les fiches descriptives des procédés et des courants de fraude détectés à l’international, de proposer et de mettre en œuvre les mesures de lutte contre la fraude et l’évasion fiscales.

Elle est composée de quatre (04) sous-directions:

II-1 La sous-direction des fichiers et des bases de données, chargée notamment de:

— Constituer et d’actualiser le répertoire national des sources d’informations ;

— Définir et de coordonner les axes de recherche de l’information fiscale, dans le cadre de l’exercice du droit de communication ;

— Constituer, d’actualiser et de conserver les bases de données inhérentes aux personnes, aux activités et aux éléments patrimoniaux.

II-2 La sous-direction du traitement et de l’analyse de l’information fiscale, chargée notamment de:

— Pocéder au traitement, à l’analyse, à la structuration de l’information collectée, en vue d’assurer une exploitation optimale des données recueillies ;

— Elaborer les interfaces et les passerelles d’échanges d’informations ;

— Restituer, pour exploitation, les informations fiscales traitées, d’en apprécier les résultats et d’en établir les situations statistiques périodiques.

II- 3 La sous-direction des interventions et des enquêtes fiscales, chargée notamment de:

— Définir les procédures opérationnelles des interventions liées à l’exercice du droit d’enquête, du droit de visite et de la flagrance fiscale ;

— Coordonner avec les autres services, les axes d’intervention, dans le cadre de l’exercice du droit d’enquête, du droit de visite ou de la flagrance fiscale ;

— Analyser les conclusions des rapports d’investigations, d’en élaborer les synthèses ainsi que les fascicules méthodologiques retraçant les procédés et schémas de fraude détectés.

La structure dispose de services régionaux d’investigations à compétence nationale.

II-4 La sous-direction de la lutte contre la fraude et l’évasion fiscale, chargée notamment de:

— Coordonner les actions s’inscrivant dans le cadre de la lutte contre la fraude et l’évasion fiscales ;

— Harmoniser et de normaliser les techniques et procédés utilisés lors de la mise en œuvre du droit de contrôle ;

— Assurer le suivi des inscriptions au fichier des fraudeurs, d’initier et de coordonner, avec les autres administrations et institutions publiques habilitées, les actions tendant à lutter contre la fraude fiscale aux niveaux national et international.

Est chargée :

— de définir et de simplifier les procédures fiscales relatives à la gestion de l’assiette et du recouvrement ;

— de veiller au suivi de l’activité des services, au titre de la fiscalité des personnes, des entreprises ainsi que de la fiscalité immobilière ;

— d’assurer la prise en charge, au plan opérationnel, du volet relatif à la fiscalité des hydrocarbures et celle afférente à l’activité minière ;

— d’élaborer la stratégie de modernisation des processus et procédures métiers de la direction générale des impôts, visant la facilitation de leur informatisation.

Elle est composée de trois (03) directions :

I- Direction de la gestion fiscale:

Est chargée :

— de définir et de simplifier les procédures fiscales, de concevoir et de suivre les opérations relatives à l’assiette et à la liquidation des impôts et taxes afférents à la fiscalité directe et à la fiscalité des taxes sur le chiffre d’affaires ;

— d’animer, d’analyser et d’évaluer l’activité des services extérieurs, notamment au titre des résultats des travaux liés au recensement et au contrôle formel des déclarations ;

— d’assurer la prise en charge, au plan opérationnel, du volet relatif à la fiscalité des hydrocarbures et celle afférente à l’activité minière ;

— de suivre, de contrôler et d’évaluer l’application de la législation et de la réglementation régissant les différents impôts et taxes ;

— d’opérer le suivi des dispositifs relatifs aux régimes privilégiés et d’en assurer l’évaluation périodique.

Elle est composée de cinq (05) sous-directions:

I- 1 La sous-direction de la fiscalité des personnes physique, chargée notamment :

— de prendre en charge les questions liées à l’assiette, au titre de la fiscalité applicable aux personnes physiques ;

— d’animer, d’analyser et d’évaluer l’activité des services extérieurs, notamment au titre des résultats des travaux liés au contrôle formel des déclarations relatives à la fiscalité des personnes physiques ;

— de veiller à l’application, par les services extérieurs, des dispositions législatives et réglementaires, ainsi que des procédures fiscales applicables à cette catégorie de contribuables.

I- 2 La sous-direction de la fiscalité des sociétés, chargée notamment :

— de prendre en charge les questions liées à l’assiette, au titre de la fiscalité applicable aux sociétés ;

— de veiller à l’application, par les services déconcentrés, des dispositions législatives et réglementaires inhérentes aux règles d’assiette et aux procédures applicables à la fiscalité des sociétés ;

— d’animer, d’analyser et d’évaluer l’activité des services extérieurs, notamment au titre des résultats des travaux liés au contrôle formel des déclarations.

I-3 La sous-direction de la fiscalité des hydrocarbures et des activités extractive, chargée notamment :

— de participer aux travaux d'élaboration des textes législatifs et réglementaires relatifs à la fiscalité applicable aux secteurs des hydrocarbures et des mines ;

— d’assurer l’interfaçage avec les agences spécialisées dans le domaine des mines et des hydrocarbures ;

— de suivre et de contrôler l’application, par les services extérieurs, de la législation et de la réglementation relatives à la fiscalité des activités extractives.

I-4 La sous-direction de la garantie et des régimes fiscaux particuliers, est chargée notamment :

— de suivre et de contrôler l’application de la législation et de la réglementation concernant les essais et la garantie des ouvrages en métaux précieux, la production et le commerce des différents produits soumis aux droits indirects ;

— de suivre l’activité des laboratoires des finances et du service des alcools ;

— de suivre et de contrôler l’application de la législation et de la réglementation relatives aux droits d’enregistrement et de timbre.

I- 5 La sous-direction du suivi des avantages fiscaux, est chargée notamment :

— d’élaborer les procédures de gestion des différents régimes privilégiés prévus par la législation fiscale ;

— de suivre et de contrôler les avantages fiscaux accordés dans le cadre des régimes privilégiés ;

— d’évaluer les différents dispositifs des régimes dérogatoires prévus.

II- Direction du recouvrement et des ressources fiscales locales:

Est chargée :

— d’élaborer les procédures relatives au recouvrement amiable et forcé de l’impôt et de tous autres taxes et produits ;

— de définir en relation avec la direction générale chargée de la comptabilité, les modalités de prise en charge des rôles, des titres de recettes, des titres de perception et tout autre support administratif constatant la créance du Trésor public et de fixer les modalités de comptabilisation des produits pris en charge par les receveurs des impôts ;

— de suivre l’apurement des comptes et d’établir les synthèses périodiques portant sur le niveau et les conditions de recouvrement de la fiscalité affectée aux collectivités locales.

Elle est composée de trois (03) sous-directions:

II- 1 La sous-direction des procédures de recouvrement, chargée notamment:

— de proposer toute mesure applicable en matière de procédures de recouvrement et de comptabilisation des impôts, taxes fiscales et parafiscales et autres produits ;

— de définir et de vulgariser les nouvelles modalités de comptabilisation des produits pris en charge par les receveurs des impôts, en relation avec la structure chargée de la comptabilité publique et du suivi des opérations de comptabilité ;

— de fixer les objectifs prévisionnels et définitifs annuels et pluriannuels de recouvrement en collaboration avec les autres sous-directions.

II- 2 La sous-direction des poursuites et de l’apurement des comptes, chargée notamment:

— de définir les modalités de prise en charge des rôles, des titres de recettes, des titres de perception et tout autre support administratif constatant la créance du Trésor public ;

— d'animer et de vulgariser les procédures de recouvrement et de piloter toute action de recouvrement amiable et forcé de l’impôt et de tous autres taxes et produits ;

— d’évaluer les actions des services en matière de poursuites et de recouvrement forcé ;

— de veiller à la mise en œuvre de la procédure de reddition des comptes par les receveurs des impôts et d'établir les rapports relatifs aux cas de mise en débet des comptables.

II-3 La sous-direction des ressources fiscales locales, chargée notamment :

— de suivre l'opération d'élaboration et de notification aux collectivités locales des prévisions sur la base des fiches de calcul et des réalisations ;

— de suivre l'opération de calcul des moins-values fiscales et de valider les montants devant être mandatés, à titre de compensation au profit de chaque collectivité ;

— d’élaborer, en collaboration avec la direction générale chargée de la comptabilité, des programmes d’appui et d’assistance aux trésoreries communales.

III- Direction de la modernisation des processus métiers et de pilotage:

Est chargée :

— de définir la stratégie de modernisation des processus et procédures métiers, en vue de faciliter leur informatisation et d’assurer la conduite du changement dans le cadre des projets de modernisation ;

— d’assurer l’interfaçage entre les structures métiers et les structures techniques pour la prise en charge des besoins fonctionnels ;

— de coordonner et de piloter les actions d’uniformisation et de normalisation des modes et des méthodes de gestion ;

— de procéder aux études relatives à l’organisation, aux attributions et à la définition de la compétence technique et territoriale des services fiscaux, ainsi qu’à l’élaboration des textes réglementaires y relatifs ;

— de collecter, de centraliser et d’interpréter l’information statistique relative à la fiscalité et à la parafiscalité ;

— de piloter et d’évaluer le dispositif de la gestion par la performance.

Elle est composée de quatre (04) sous-directions:

III-1 La sous-direction du pilotage de la stratégie de modernisation, chargée notamment:

— de définir la stratégie de modernisation de la direction générale des impôts, en synergie avec la stratégie nationale de modernisation de l’administration publique et d’en assurer le suivi ;

— de proposer les projets innovants à intégrer dans le système d’information ;

de promouvoir la culture numérique et d’assurer le suivi des actions de la conduite du changement.

III-2 La sous-direction des relations avec les métiers, est chargée notamment:

— d’assurer la liaison entre les directions métiers et les services spécialisés de la direction chargée du système d’information ;

— de recueillir les besoins en matière d’informatisation, les analyser et de définir les spécifications fonctionnelles projetées ;

— d’initier les actions de la réingénierie et de la normalisation des processus et procédures métiers et des supports.

III-3 La sous-direction de la normalisation et des méthodes, chargée notamment:

— de proposer, dans le cadre de la simplification des processus opérationnels, toutes mesures et méthodes visant la rationalisation des procédures de gestion et d’exécution des tâches ;

— d’initier et d’anticiper les actions de normalisation pour une optimisation du fonctionnement des services ;

— de procéder aux études et à l’élaboration des textes réglementaires relatifs à l’organisation, aux attributions et à la définition de la compétence technique et territoriale des services fiscaux.

d- III-4 La sous-direction des prévisions et des évaluations de la performance, chargée notamment :

— de consolider, d’interpréter et de diffuser l’information statistique relative à la fiscalité et à la parafiscalité ;

— de réaliser tous travaux de recherche et de prospective et d’une manière générale, toute analyse et synthèse des données ayant trait aux volets fiscal et parafiscal ;

— d’établir les prévisions des recettes fiscales, leur analyse et l’étude de toute méthode susceptible d’améliorer la gestion des prévisions ;

— de piloter et d’évaluer le dispositif de la gestion par la performance.

Est chargée de :

Mettre en œuvre la politique fiscale et d’élaborer les mesures législatives et réglementaires à caractère fiscal ;

Préparer et de coordonner les mesures de lois de finances et les textes d’application y afférents ;

Participer à l’étude, à l’élaboration et aux négociations des projets de conventions et accords fiscaux internationaux et de veiller à leur mise en œuvre ;

Veiller à la bonne application de la législation et de la réglementation fiscales dans le traitement des affaires contentieuses.

Elle est composée de trois (03) directions :

I- Direction de la législation et de la réglementation fiscales

Est chargée de :

- Réaliser les travaux d’élaboration des textes législatifs et réglementaires à caractère fiscal ;

- Elaborer les avant-projets de lois de finances et les textes d’application y afférents ;

- Réaliser toutes études et analyses en rapport avec la matière fiscale ;

- Effectuer les études sur les dispositifs fiscaux incitatifs.

Elle est composée de quatre (04) sous-directions:

I-1 La sous direction de la préparation des lois de finances, chargée notamment de:

- Examiner et de consolider les mesures relatives aux projets de lois de finances et d’en assurer le suivi ;

- Centraliser les études fiscales relatives aux mesures de lois de finances proposées ;

- Elaborer les textes réglementaires à caractère fiscal ;

- Examiner les projets de textes législatifs et réglementaires soumis pour avis et observations, de la direction générale des impôts.

I-2 La sous direction de la fiscalité directe, chargée notamment de:

- Elaborer toutes études sur les incidences de changement de la législation fiscale ;

- Proposer, de préparer et d’élaborer les mesures de lois de finances et les textes réglementaires y relatifs ;

- Interpréter la législation fiscale et de traiter les problèmes d’application des dispositions législatives et réglementaires se rapportant à la fiscalité directe.

I-3 La sous direction de la fiscalité indirecte, chargée notamment de :

- Entreprendre les études fiscales afférentes aux taxes sur le chiffre d’affaires et aux impôts indirects ;

- Proposer et d’élaborer les mesures de lois de finances et les textes réglementaires inhérents aux taxes sur le chiffre d’affaires et aux impôts indirects ;

- Interpréter la législation fiscale et de traiter les problèmes d’application des dispositions légales régissant les taxes sur le chiffre d’affaires et les impôts indirects.

I-4 La sous direction des régimes fiscaux particuliers, chargée notamment de:

- Réaliser les études d’impact afférentes aux propositions d’amendements législatifs relatifs aux droits d’enregistrement et de timbre et à la fiscalité des activités extractives et à celles des dispositifs fiscaux incitatifs ;

- Participer aux travaux d’élaboration des textes législatifs et réglementaires afférents aux droits d’enregistrement et de timbre et à la fiscalité des activités extractives ;

- Prendre en charge l’interprétation de la législation fiscale et le traitement des questions relatives à l’application des régimes fiscaux particuliers.

II- Direction des relations fiscales internationales :

Est chargée de :

- Participer à l’étude, à l’élaboration et aux négociations des projets de conventions et accords fiscaux internationaux ;

— Prendre en charge en matière fiscale, les questions afférentes à l’application et au suivi des privilèges fiscaux accordés aux représentations diplomatiques et consulaires et de prendre en charge le règlement des différends issus de l’application des conventions et accords fiscaux internationaux ;

- Assurer et de coordonner les actions de coopération internationale bilatérales et multilatérales.

Elle est composée de quatre (04) sous-directions:

II-1 La sous direction des études fiscales internationales, chargée notamment de:

- Effectuer des études comparatives se rapportant à la fiscalité internationale, au regard des expériences des autres pays et d’en suivre l’évolution ;

- Définir les orientations générales du contrôle fiscal international et les méthodes et procédures y afférentes ;

- Elaborer les textes législatifs et réglementaires relatifs à la fiscalité des personnes non résidentes.

II-2 La sous direction des conventions fiscales internationales, chargée notamment de:

- Participer à l’étude et aux négociations des projets de conventions fiscales internationales ;

- Préparer, pour signature, les projets de textes conventionnels ;

- Formuler toute mesure tendant à améliorer l’application des dispositions conventionnelles et d’en assurer le suivi.

II-3 La sous direction de règlement des différents fiscaux internationaux, chargée notamment de:

- Préparer et de participer aux négociations des procédures amiables et des mécanismes de prévention et de règlement des différends ;

- Traiter et de centraliser les dossiers des contribuables en litige avec les administrations des autres pays partenaires ;

- Mettre en œuvre les mécanismes d’échanges internationaux d’informations et de renseignements à caractère fiscal.

II-4 La sous direction de la coopération fiscale internationale, chargée notamment de:

- Assurer et de coordonner les actions de coopération internationale bilatérales et multilatérales et de participer aux négociations des accords comportant des clauses fiscales ;

- Traiter les questions relatives à l’application des privilèges fiscaux accordés aux représentations diplomatiques et consulaires ;

- Examiner et de suivre les dispositions fiscales contenues dans les différents accords de coopération internationale.

III- Direction du contentieux fiscal :

Est chargée de :

- Assurer l’application de la législation et de la réglementation en vigueur, dans le traitement des affaires contentieuses relatives aux différents impôts et taxes ;

- Veiller au bon fonctionnement des commissions de recours et d’évaluer leurs activités ;

- Evaluer les activités des services en matière contentieuse et gracieuse ;

- Suivre le traitement des contentieux soumis aux juridictions.

Elle est composée de cinq (05) sous-directions:

III-1 La sous direction du contentieux des contrôles fiscaux, chargée notamment de;

- Veiller à l’application de la législation et de la réglementation en vigueur dans le traitement des affaires contentieuses de contrôle fiscal, soumises aux services extérieurs ;

- Elaborer les procédures en matière de gestion du contentieux des contrôles fiscaux ;

- Emettre un avis conforme sur les affaires contentieuses, relevant de la compétence de l’administration centrale, issues des contrôles fiscaux.

III-2 La sous direction du contentieux de l’assiette du recouvrement et du remboursement des crédits de la TVA, chargée notamment de :

- Veiller à l’application de la législation et de la réglementation en vigueur dans le traitement des affaires contentieuses, soumises aux services extérieurs, relatives à l’assiette, au recouvrement et au remboursement des crédits de TVA ;

- Définir les procédures de gestion du contentieux de l’assiette, de recouvrement et du remboursement des crédits de TVA ;

- Emettre un avis conforme sur les affaires contentieuses relevant de la compétence de l’administration centrale.

III-3 La sous direction des commissions de recours, chargée notamment de :

- Elaborer les procédures régissant la gestion des commissions de conciliation et de recours contentieux ;

- Examiner, d’instruire et de programmer les dossiers à soumettre à la commission centrale de recours et d’assurer les travaux de secrétariat de cette dernière ;

- Assurer le suivi et l’évaluation de l’activité des commissions de conciliation et des différentes commissions de recours contentieux.

III-4 La sous direction du recours gracieux, chargée notamment de :

— Elaborer les procédures régissant le fonctionnement des différentes commissions de recours gracieux ;

— Veiller à l’application de la législation et de la réglementation en vigueur dans le traitement des dossiers de recours gracieux ;

- Assurer le suivi et l’évaluation de l’activité des différentes commissions de recours gracieux.

La sous direction du contentieux juridictionnel, chargée notamment de: