السيدة أمال عبد اللطيف

المديـرة العــامة للضـرائب

إنه لمن دواعي سروري أن أرحب بكم وأستقبلكم في الموقع الإلكتروني الجديد للمديرية العامة للضرائب، عبر العنوان "mfdgi.gov.dz "، وأن نتيح لكم هذا الفضاء للاتصال والتبادل الحديث المستلهم من مقتضيات النجاعة في مجال الاتصال، ليندرج ضمن علاقة تبادل دائمة وبناءة برفقتكم.

ترتكز استراتيجية الاتصال الخاصة بالمديرية العامة "للضرائب على المحاور الثلاثة التالية: "إعلام ،"مرافقة" و"توعية" عامة الجمهور وبشكل خاص المكلفين بالضريبة حول الخدمات التي توفرها الإدارة الجبائية لهم، ولا سيما الخدمات الرقمية ، وكذا التدابير الجبائية المختلفة لتشجيع ودعم الاستثمار والتسهيلات الممنوحة فيما يخص تصريح ودفع الضرائب والرسوم.

يندرج هذا الاهتمام بالموقع الالكتروني ضمن مساعي المديرية العامة للضرائب الهادفة إلى وضع المكلفين بالضريبة والمواطنين في مركز اهتماماتها ، وبالتالي فإن العمل المنجز لم يقتصر فقط على إعطاء مظهر جديد للموقع لجعله أكثر تفاعلا ، ولكن أيضا لتحسين محتواه من أجل تقديم معلومات وخدمات تتكيف مع اهتمامات المستخدمين.

أيضا، إن هدف المديرية العامة للضرائب هو تزويدكم بموقع عصري، يتطور باستمرار، قصد إعلامكم يوميا بطريقة سلسة وتفاعلية ، خصوصا فيما يتعلق بالجباية وبكل المستجدات المتعلقة بنشاطات الإدارة الجبائية.

يقدم الموقع الجديد للمديرية العامة للضرائب عبر مختلف فقراته ، معلومات غنية ومتنوعة ، كل منها مخصص لموضوع محدد لتزويد الزوار بأفضل تجربة مستخدم ، وذلك بفضل هندسة مدروسة ، مما يضمن تصفح سهل وبديهي.

وهكذا، ستجدون معلومات تبدأ من تقديم المديرية العامة للضرائب ومهامها ، مرورا بالخدمات الرقمية والوثائق والفضاء المخصصة للتحميل ، وصولا إلى معرض الأسئلة (FAQ) ، للانتهاء عند آخر المستجدات ، بالإضافة الى الفقرات التالية :

فقرة "عن المديرية " تقدم التنظيم الجديد للمديرية العامة للضرائب

فقرة "الخدمات الرقمية" تعرض مختلف الخدمات الرقمية المتاحة أهمها: منصة المصادقة والحصول على رقم التعريف الجبائي عبر الإنترنت ، النظام المعلوماتي للتصريح ودفع الضرائب والرسوم "جبايتك" ، بوابة التصريح ودفع الضرائب والرسوم عبر الإنترنت "مساهمتك" ، بالإضافة إلى نظام محاكاة لحساب الضريبة على الدخل الاجمالي/ إيرادات الممتلكات، مع مرجع أسعار العقارات، فضاء التحميل والخدمات الرقمية الأخرى. نهيئ اهتمام خاص لهذا القسم الذي سيعرف إثراء المستمر من أجل مضاعفة الخدمات عن بُعد.

فقرة "المهنيون" التي تقدم الدعم ضمن محورين ، أولا للمكلفين بالضريبة الجدد وانشغالاتهم بشأن الخطوات الواجب اتخاذها لفتح ملف جبائي وإنشاء نشاط جديد ، والمحور الثاني مخصص لإعلام المهنيين حول كل ما يتعلق بالأنظمة الجبائية المختلفة .

فقرة "المزايا الجبائية" تقدم كل الإجراءات الجبائية المحفزة على الاستثمار، ودعم التشغيل، فضلا عن المزايا الممنوحة للقطاعات الاقتصادية المختلفة مع تسهيلات الدفع.

فقرة "الحقوق والضمانات" توفر مزيدا من المعلومات حول طرق الطعن المختلفة وإجراءات الرقابة الجبائية والمنازعات

فقرة "اليقظة الجبائية" تقدم تحديثات حول التشريعات الجبائية.

فقرة "مصالح الضرائب" تتيح للمواطنين العثور على المراكز الجبائية على مستوى الولائي والمحلي.

فقرة "الدلائل الجبائية" يتضمن مجموعة من الدعائم الجبائية: دلائل ومنشورات..الخ..

فقرة "معرض الأسئلة" يعرض من خلاله الأسئلة الأكثر شيوعا وتدولا.

في النهاية، فإنني مقتنعة بأن الموقع الإلكتروني الجديد للمديرية العامة للضرائب سيكون مكسبا قيما للاتصال بشكل أفضل مع جميع المستخدمين وبالتالي لن يدخر أي جهد لتحديث محتواه وتحسينه.

لا تترددوا في إرسال أرائكم وملاحظاتكم إلينا والتي ستكون لها فائدة بالغة للسماح لنا بتزويدكم بكل المعلومات التي تحتاجونها.

أشكركم، وأتمنى لكم تصفحا جيدا عبر موقعنا.

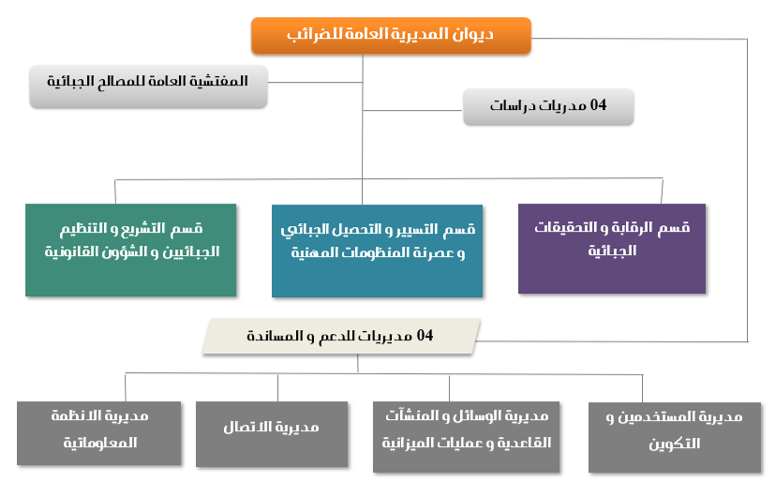

نبذة عن المديرية

المديرية العامة للضرائب (DGI) هي إدارة عمومية تم إنشائها عام 1990 بموجب المرسوم التنفيذي رقم 90-188 المؤرخ 23 يونيو 1990 .

التنظيم الهيكلي و مهام المديرية الحديثين حددا بمقتضى المرسوم التنفيذي رقم 252-21 المؤرّخ في 25 شوال عام 1442 الموافق 6 جوان سنة 2021، ، كما يلي:

السهر على دراسة و اقتراح و إعداد النصوص التشريعية و التنظيمية،

ضمان التدابير الضرورية لإعداد الوعاء وتصفية وتحصيل الضرائب والحقوق والرسوم الجبائية، وكذا تحصيل الرسوم والرسوم شبه الجبائية والموارد الأخرى،

تعريف وتبسيط الإجراءات الجبائية المتعلقة بتسيير الوعاء وبالرقابة وبالتحصيل وبالمنازعات الضريبية،

إنجاز البرامج الاستراتيجية للعصرنة، وضمان تنفيذها،

تطوير ونشر النظام المعلوماتي وإنشاء واجهات وأدوات الاتصال،

ضمان التحكم في المشاريع المرجعية في مجال تكنولوجيا المعلومات والاتصال،

الإشراف على تحضير الاتفاقيات الجبائية الدولية والاتفاقات الدولية التي تشتمل على أحكام جبائية والتفاوض بشأنها،

تنفيذ الإجراءات اللازمة لمكافحة الغش والتهرب الضريبيين،

السهر على التكفل بالمنازعات الإدارية والقضائية المتعلقة بمختلف أنواع الضرائب والحقوق و الرسوم،

وضع أدوات التحليل ومراقبة التسيير لمردودية ونجاعة المصالح الجبائية،

السهر على تحسين العلاقات بين المصالح الجبائية والمكلفين بالضريبة

تتكون الإدارة المركزية من:

- ثلاثة ( 3) أقسام:

قسم التشريع والتنظيم الجبائيين والشؤون القانونية،

قسم التسيير والتحصيل الجبائي وعصرنة المنظومات المهنية،

قسم الرقابة والتحقيقات الجبائية ،

- أربعة (4) مديريات للدعم و المساندة

مديرية الأنظمة المعلوماتية

مديرية المستخدمين و التكوين

مديرية الوسائل و المنشآت القاعدية وعمليات الميزانية

مديرية الاتصال

- مفتشية عامة للمصالح الجبائية، يحكمها نص خاص.

- أربعة (4) مديريات دراسات، تابعة لديوان المدير العام للضرائب.

المصالح المركزية و مهامها

I) مديرية الأنظمة المعلوماتية :

وتكلف على الخصوص بما يأتي :

_ضمان تناسق النظام المعلوماتي مع الاستراتيجية الشاملة ومتطلبات مهن المديرية العامة للضرائب،

_إدماج التطورات التكنولوجية الجديدة المسجلة في هذا المجال ضمن النظام المعلوماتي،

_ضمان الآمن والتسيير العملياتي للأنظمة التطبيقية والمنشآت القاعدية والشبكة مع إمداد المستعملين بالدعم والمساندة،

_إعداد ونشر سياسة الأمن لضمان سلامة المعطيات، تآمين الولوج إلى التطبيقات والتجهيزات وتوفير الخدمات للمستعملين وللمكلفين بالضريبة.

وتتكون من أربع (4) مديريات فرعية:

آ- المديرية الفرعية للدراسات و التطويرات، وتكلف على الخصوص بما يأتي:

_ضمان عمرانية الأنظمة المعلوماتية من خلال وضع إطار هندسي ذي صلة،

_القيام بالدراسات في إطار تطورات الهندسة الوظيفية و التقنية المرسومة وتقييم ملائمة إدماج آخر التطورات التكنولوجية،

_القيام بتطوير التطبيقات التي تستجيب لحاجيات مصالح المديرية العامة للضرائب،

_تحرير ، بناء على الاختيارات الاستراتيجية المنتهجة، المصطلحات المرجعية المتعلقة بالخصوصيات التقنية للاحتياجات المقتناة والمنجزة للحلول البرمجية.

ب- المديرية الفرعية للحوكمة وأمن الأنظمة المعلوماتية، وتكلف على الخصوص بما يأتي :

_تحديد المخطط الاستراتيجي لتكنولوجيات الإعلام للمديرية العامة للضرائب ومطابقته مع الاستراتيجية الشاملة المسطرة،

_تسيير حقيبة مشاريع النظام المعلوماتي وتحديد المعايير والمناهج المطبقة عليه،

_السهر على تطبيق مبادئ الحوكمة للنظام المعلوماتي من خلال إعداد لوحات تحكم،

_ضمان أمن وموثوقية الأنظمة المعلوماتية من خلال تعريف ووضع السياسة الأمنية ذات الصلة.

ج- المديرية الفرعية للاستغلال ونشر الحلول، وتكلف على الخصوص بما يأتي :

_تحديد وصيانة الإجراءات العملياتية لاستغلال الأنظمة التطبيقية،

_الإشراف على أنشطة النشر للتطبيقات الجديدة أو التي تتعلق بتطوير التطبيقات الموجودة،

_السهر على سير الأنظمة التطبيقية بصيانتها وظيفيا وتقنيا وضمان الدعم للمستعملين وللمكلفين بالضريبة.

د- المديرية الفرعية للتجهيزات والشبكة والصيانة، وتكلف على الخصوص بما يأتي:

_تحديد النصوص المرجعية المتعلقة باقتناء التجهيزات المعلوماتية وعقود الصيانة تحسبا لتطور النظام المعلوماتي

في مجال منشآت الأنظمة و الشبكات،

_ضمان سير وصيانة التجهيزات المعلوماتية والسهر على أمنها،

_ضمان استمرارية خدمة التطبيقات والدعائم من خلال وضع نظام نجدة واستئناف النشاطات بعد انقطاع الخدمات.

II) مديرية المستخدمين والتكوين:

وتكلف على الخصوص بما يأتي:

_تسيير المستخدمين ومتابعتهم و تقييمهم،

_تصميم برامج التكوين وتحسين المستوى ومتابعة تنفيذها و تقييمها،

_تحديد و إعداد نظام تسيير المسار المهني و الكفاءات.

وتتكون من ثلاث (3) مديريات فرعية:

أ- المديرية الفرعية للمستخدمين، وتكلف على الخصوص بما يأتي :

_تسيير المستخدمين وضمان المتابعة و التقييم،

_إنشاء الهيئات الاستشارية ولجان الخدمات الاجتماعية للهياكل التابعة للمديرية العامة للضرائب،

_مسك بطاقية مركزية للموظفين الخاضعين للعقوبات التأديبية والتكفل بالمنازعات الإدارية والقضائية للمستخدمين.

ب- المديرية الفرعية للتكوين و تحسين المستوى، وتكلف على الخصوص بما يأتي:

_إحصاء احتياجات التكوين المعبر عنها من طرف الهياكل وإعداد برامج التكوين الأساسي وتحسين مستوى المستخدمين.

_متابعة تنفيذ برامج تكوين المستخدمين،

_إقامة وتطوير علاقات التعاون والتبادل للبرامج البيداغوجية والمراجع والمعلومات مع مؤسسات وهيئات التكوين.

ج- المديرية الفرعية لتثمين الكفاءات و متابعة المسار المهني، وتكلف على الخصوص بما يأتي:

_تحديد و تخطيط تسيير الموارد البشرية والتحكم في تعدادات المستخدمين،

_إجراء دراسات استشرافية حول تطور الاحتياجات والمهن والمهارات،

_اقتراح وإنجاز الأطر المرجعية للمهن والتخصصات المهنية والمسارات الوظيفية مع الهياكل الأخرى.

III) مديرية الوسائل و المنشآت القاعدية وعمليات الميزانية :

وتكلف على الخصوص بما يأتي:

_ضمان استغلال وصيانة المنشئات القاعدية وتجهيزات الإدارة الجبائية،

_دراسة و صياغة عقود التجهيز وتمويل المصالح،

_إعداد توقعات الميزانية والسهر على تنفيذ الاعتمادات الممنوحة،

_تقييم احتياجات المصالح وإدارة وسائل التسيير وضمان صيانة المنشآت القاعدية،

_التكفل بقضايا المنازعات المتعلقة بالصفقات والاتفاقيات المبرمة.

وتتكون من ثلاث (3) مديريات فرعية :

أ- المديرية الفرعية للوسائل العامة، وتكلف على الخصوص بما يأتي:

_التكفل بمتابعة تسيير وصيانة العتاد والأثاث وكذا مباني مصالح الإدارة الجبائية،

_تسيير مخزون المطبوعات الجبائية، بالتعاون مع المصالح الخارجية، ومركزة الاحتياجات والطلبات، وضمان تسيير وحفظ الأرشيف،

_مسك أمانة لجنة فتح الأظرفة وتقييم العروض المتعلقة بالصفقات العمومية، وتقديم عقود التجهيز والتسيير أمام اللجنة المختصة،

_دراسة الطعون المودعة أمام لجنة الصفقات والنزاعات المتعلقة بالصفقات والاتفاقيات المبرمة.

ب- المديرية الفرعية للمنشآت القاعدية والتجهيزات، وتكلف على الخصوص بما يأتي:

_إحصاء احتياجات الإدارة الجبائية بعنوان المنشآت القاعدية والتجهيزات،

_ضمان التحكم في مشاريع ومتابعة إنجاز برامج المنشآت،

_التكفل باستغلال وترميم وصيانة المنشآت والتجهيزات،

_ضمان سلامة الموظفين والمعدات داخل المنشآت.

ج- المديرية الفرعية لعمليات الميزانية، وتكلف على الخصوص بما يأتي :

_إعداد توقعات الميزانية،

_تسيير الاعتمادات المالية للمصالح المركزية للمديرية العامة للضرائب،

_ضمان توزيع الاعتمادات المالية الممنوحة للمصالح الخارجية والتكفل بالمتابعة، وتقييم استعمالها.

VI) مديرية الاتصال:

وتكلف على الخصوص بما يأتي:

_دراسة واتخاذ الإجراءات المناسبة الرامية لتحسين العلاقات بين الإدارة الجبائية والمكلفين بالضريبة، وضمان تنفيذها الفعال من قبل جميع المصالح،

_إعداد ونشر الوثائق التي تهدف إلى نشر التشريعات والتنظيمات الجبائية تجاه المواطن ومستخدمي المديرية العامة للضرائب،

_إعداد ونشر المعلومات والآراء تجاه المكلفين بالضريبة المتعلقة بحقوقهم والتزاماتهم في مجال الجباية.

وتتكون من مديريتين (2) فرعيتين :

أ- المديرية الفرعية للاتصال، وتكلف على الخصوص بما يأتي :

_إعداد ونشر المعلومات والإعلانات الموجهة للمكلفين بالضريبة لتذكيرهم بحقوقهم والتزاماتهم الجبائية،

_إعداد برنامج شرح المعلومات بالاتصال مع مصالح الإدارة الجبائية من خلال عمليات إعلامية بعقد ملتقيات ولقاءات،

_دراسة التدابير اللازمة التي ترمي إلى تحسين العلاقات بين الإدارة الجبائية والمكلفين بالضريبة، والسهر على تنفيذها الفعلي من قبل جميع المصالح.

ب- المديرية الفرعية للمنشورات والمستندات الجبائية، وتكلف على الخصوص بما يأتي :

_ضمان تحيين كل النصوص التشريعية والتنظيمية المتعلقة بالجباية والسهر على توافرها لدى المصالح،

_إعداد ونشر الوثائق الرامية إلى شرح التشريع والتنظيم الجبائيين تجاه المكلفين بالضريبة والمصالح الجبائية،

_السهر على التكفل على مستوى المصالح العملياتية بالطلبات التوجيهية أو التوضيحية المقدمة من طرف المكلفين بالضريبة.

ويكلف على الخصوص بما يأتي:

_ تنفيذ السياسة الجبائية ووضع التدابير التشريعية والتنظيمية ذات الطابع الجبائي،

_ إعداد و تنسيق تدابير قوانين المالية والنصوص التطبيقية المتعلقة بها،

_ المساهمة في دارسة وإعداد والتفاوض بخصوص مشاريع الاتفاقات والمعاهدات الجبائية الدولية، والسهر على تطبيقها،

_ السهر على التطبيق السوي للتشريع والتنظيم الجبائيين في معالجة قضايا المنازعات.

ويتكون من ثلاث ( 3) مديريات :

I) مديرية التشريع والتنظيم الجبائيين:

وتكلف على الخصوص بما يأتي:

_القيام بإعداد النصوص التشريعية والتنظيمية ذات الطابع الجبائي،

_إعداد المشاريع التمهيدية لقوانين المالية والنصوص التطبيقية المتعلقة بها،

_القيام بكل الدراسات والتحاليل المتعلقة بالمادة الجبائية،

_إنجاز دراسات حول الأنظمة الجبائية التحفيزية.

وتتكون من أربع ( 4 ) مديريات فرعية:

1- المديرية الفرعية لتحضير قوانين المالية، وتكلف على الخصوص بما يأتي :

_دراسة وجمع اقتراحات التدابير المتعلقة بمشاريع قوانين المالية و ضمان متابعتها،

_مركزة الدراسات الجبائية المتعلقة بتدابير قوانين المالية المقترحة،_إعداد النصوص التنظيمية ذات الطابع الجبائي،_دراسة مشاريع النصوص القانونية والتنظيمية المحالة على رأي وملاحظات المديرية العامة للضرائب.

2- المديرية الفرعية للجباية المباشرة، وتكلف على الخصوص بما يأتي :

_إعداد كل الدراسات المتعلقة بانعكاسات التغيير في التشريع الجبائي،

_اقتراح و تحضير وإعداد تدابير قوانين المالية والنصوص التنظيمية المرتبطة،

_تفسير التشريع الجبائي ومعالجة المسائل التطبيقية للأحكام التشريعية والتنظيمية المتعلقة بالجباية المباشرة.

3- المديرية الفرعية للجباية غير المباشرة، وتكلف على الخصوص بما يأتي :

_القيام بالدراسات الجبائية المرتبطة بالرسوم على رقم الأعمال والضرائب غير المباشرة،

_اقتراح وإعداد تدابير قوانين المالية والنصوص التنظيمية المتعلقة بالرسوم على رقم الأعمال والضرائب غير المباشرة،

_تفسير التشريع الجبائي ومعالجة إشكاليات التطبيق المتعلقة بالأحكام القانونية المنظمة للرسوم على رقم الأعمال والضرائب غير المباشرة.

4- المديرية الفرعية للأنظمة الجبائية الخاصة، وتكلف على الخصوص بما يأتي :

_إنجاز دراسات حول الآثار الناتجة عن اقتراحات التعديلات التشريعية المرتبطة بحقوق التسجيل والطابع والجباية على النشاطات الاستخراجية والأنظمة الجبائية التحفيزية،

_المشاركة في أشغال إعداد النصوص القانونية والتنظيمية المتعلقة بحقوق التسجيل و الطابع والجباية على الأنشطة الاستخراجية،

_التكفل بتفسير التشريع الجبائي ومعالجة المسائل المرتبطة بتطبيق الأنظمة الجبائية الخاصة.

II) مديرية العلاقات الجبائية الدولية:

وتكلف على الخصوص بما يأتي :

_ المساهمة في دراسة وإعداد والتفاوض بخصوص مشاريع المعاهدات والاتفاقيات الجبائية الدولية،

_ التكفل في الإطار الجبائي بالمسائل المتعلقة بتطبيق و متابعة الامتيازات الجبائية الممنوحة للتمثيليات الديبلوماسية

والقنصلية وتسوية الخلافات الناجمة عن تطبيق الاتفاقيات والمعاهدات الجبائية الدولية،

_ ضمان و تنسيق نشاطات التعاون الدولي الثنائي والمتعدد الأطراف.

وتتكون من أربع ( 4) مديريات فرعية:

- المديرية الفرعية للدراسات الجبائية الدولية، وتكلف على الخصوص بما يأتي :

_إعداد دراسات مقارنة فيما يخص الجباية الدولية على ضوء تجارب الدول الأخرى ومتابعة تطورها،

_تحديد التوجهات العامة للرقابة الجبائية الدولية والمناهج والإجراءات المتعلقة بها،

_إعداد النصوص التشريعية والتنظيمية المتعلقة بجباية الأشخاص غير المقيمين.

- المديرية الفرعية للاتفاقيات الجبائية الدولية، وتكلف على الخصوص بما يأتي :

_المشاركة في الدراسة والمفاوضات بخصوص مشاريع الاتفاقيات الجبائية الدولية،

_التحضير قصد إمضاء كل مشاريع النصوص التعاقدية،

_تقديم أي إجراء من شأنه تحسين تطبيق الأحكام الاتفاقية و ضمان متابعتها.

- المديرية الفرعية لتسوية الخلافات الجبائية الدولية، وتكلف على الخصوص بما يأتي :

_التحضير والمشاركة في مفاوضات الإجراءات الودية وآليات الوقاية وتسوية الخلافات،

_معالجة ومركزية ملفات المكلفين بالضريبة الذين هم في حالة تنازع مع إدارات دول شريكة أخرى،

_تطبيق آليات التبادل الدولي للمعلومات والمعطيات ذات الطابع الجبائي.

- المديرية الفرعية للتعاون الجبائي الدولي، وتكلف على الخصوص بما يأتي :

_ضم ان وتنسيق نشاطات التعاون الدولي الثنائي والمتعدد الأطراف والمشاركة في مفاوضات الاتفاقات المتضمنة بنودا جبائية،

_معالجة المسائل الجبائية المتعلقة بتطبيق الامتيازات الجبائية الممنوحة للتمثيليات الديبلوماسية والقنصلية،

_دراسة ومتابعة الأحكام الجبائية المُتضمنة في مختلف اتفاقات التعاون الدولي.

III) مديرية المنازعات الجبائية :

وتكلف على الخصوص بما يأتي :

_ضمان تطبيق التشريع والتنظيم المعمول بهما في معالجة قضايا المنازعات المتعلقة بمختلف الضرائب والرسوم،

_السهر على حسن سير عمل لجان الطعن وتقييم نشاطاتها،

_تقييم أعمال المصالح في مجال المنازعات والطلبات الولائية،

_متابعة معالجة المنازعات المعروضة على الجهات القضائية .

وتتكون من خمس (5) مديريات فرعية:

1- المديرية الفرعية لمنازعات الرقابات الجبائية، وتكلف على الخصوص بما يأتي :

_السهر على تطبيق التشريع والتنظيم المعمول بهما في معالجة قضايا المنازعات المتعلقة بالرقابة الجبائية المحالة على المصالح الخارجية.

_إعداد الإجراءات المتعلقة بتسيير منازعات الرقابات الجبائية،

_إصدار الرأي المطابق بخصوص قضايا المنازعات من اختصاص الإدارة المركزية والناجمة عن عمليات الرقابة

الجبائية.

2- المديرية الفرعية لمنازعات الوعاء و التحصيل واسترداد قروض الرسم على القيمة المضافة، وتكلف على الخصوص بما يأتي:

_السهر على تطبيق التشريع والتنظيم المعمول بهما فيما يتعلق بمعالجة قضايا المنازعات ذات الصلة بالوعاء والتحصيل واسترداد قروض الرسم على القيمة المضافة، المحالة على المصالح الخارجية.

_تحديد الإجراءات المتعلقة بتسيير منازعات الوعاء والتحصيل واسترداد قروض الرسم على القيمة المضافة،

_إصدار الرأي المطابق بخصوص قضايا المنازعات التي هي من اختصاص الإدارة المركزية.

3- المديرية الفرعية للجان الطعن، وتكلف على الخصوص بما يأتي :

_إعداد الإجراءات المتعلقة بتسيير اللجان التوفيقية ولجان الطعن النزاعية،

_دراسة ومعالجة وبرمجة الملفات المقدمة أمام لجنة الطعن المركزية وتحضير أعمال أمانة هذه الأخيرة،

_ضمان متابعة وتقييم نشاطات اللجان التوفيقية ومختلف لجان الطعن النزاعية.

4- المديرية الفرعية للتظلم الولائي، وتكلف على الخصوص بما يأتي :

_إعداد الإجراءات المنظمة لسير مختلف لجان التظلم الولائي،

_السهر على تطبيق التشريع والتنظيم المعمول بهما في معالجة ملفات التظلم الولائي،

_ضمان متابعة تقييم نشاط لجان التظلم الولائي.

5 - المديرية الفرعية للمنازعات القضائية، وتكلف على الخصوص بما يأتي :

_متابعة ملفات النزاعات الجبائية المرفوعة أمام مختلف الجهات القضائية،

_إعداد الإجراءات المتعلقة بتقديم ومتابعة الشكاوى المتعلقة بالغش الضريبي وتقييم نتائجها،

_استغلال الأحكام القضائية الصادرة في المجال الجبائي وإحصاء وتعليق ونشر تلك التي تكتسي طابع الاجتهاد القضائي.

ويكلف على الخصوص بما يأتي :

_تحديد وتبسيط الإجراءات المتعقلة بالرقابة والتحقيقات الجبائية،

_تصميم استراتيجيات مكافحة الغش والتهرب الجبائيين وكذا تنفيذها،

_ضمان متابعة نشاطات الرقابة الجبائية وتقييم نتائجها.

ويتكون من مديريتين (2)

I) مديرية الرقابة الجبائية:

وتكلف على الخصوص بما يأتي :

_وضع القواعد الإجرائية والمعايير المؤطرة لمختلف عمليات الرقابة الجبائية وضبط البرنامج السنوي المتعلق به،

_متابعة شروط إنجاز عمليات الرقابة والمراجعة الخاصة بمحاسبة المؤسسات والشركات والمؤسسات المماثلة،

_متابعة عمليات المراقبة على الوثائق والرقابة المكانية للمداخيل والأملاك وتقييم نتائجها.

وتتكون من أربع (4) مديريات فرعية:

أ- المديرية الفرعية للمعايير والإجراءات، وتكلف على الخصوص بما يأتي :

_إعداد المعايير والأسس المتعلقة بتنفيذ الرقابة الجبائية،

_توحيد وتنسيق وتوضيح الإجراءات الضابطة لمختلف أشكال الرقابة المنجزة،

_التكفل بانشغالات المصالح المتعلقة بمعايير و إجراءات الرقابة.

ب- المديرية الفرعية للبرمجة، وتكلف على الخصوص بما يأتي :

_تحديد معايير انتقاء المكلفين بالضريبة المزمع إخضاعهم للمراجعة المحاسبية والمراجعة المعمقة للوضعية الجبائية الشاملة والرقابة على الوثائق،

_مركزة اقتراحات الملفات الجبائية المبرمجة للمراجعة المحاسبية،

_ضبط البرامج السنوية للمراجعة المقترحة من طرف مديرية كبريات المؤسسات والمديريات الولائية للضرائب.

ج- المديرية الفرعية لمتابعة الرقابة الجبائية للمؤسسات، وتكلف على الخصوص بما يأتي :

_تصميم مقاييس انتقاء الملفات المبرمجة بعنوان الرقابات على الوثائق و الرقابات المكانية،

_ضمان متابعة تنفيذ برامج المراجعة المحاسبية،

_تقييم نتائج عمليات الرقابة.

د- المديرية الفرعية لمتابعة الرقابة الجبائية على الدخل و الممتلكات، وتكلف على الخصوص بما يأتي :

_تصميم أسس انتقاء الملفات المبرمجة بعنوان الرقابات على الوثائق والمراجعة المعمقة للوضعية الجبائية الشاملة ومراقبة أملاك المكلفين بالضريبة و المعاملات العقارية و القيم المنقولة،

_السهر على احترام القواعد الإجرائية والمعايير والأسس المؤطرة لمراقبة المداخيل و الأنشطة والمعاملات العقارية وكذا تلك المتعلقة بالقيم المنقولة،

_ضمان متابعة تنفيذ برامج رقابة المداخيل والأملاك وتقييم نتائج عمليات الرقابة المنجزة في هذا المجال.

II) مديرية إدارة المعلومات والتحقيقات الجبائية:

وتكلف على الخصوص بما يأتي :

_التنسيق مع المصالح الأخرى للمديرية العامة للضرائب في مهام جمع المعلومات الضريبية المنجزة في إطار ممارسة حق الاطلاع،

_إنشاء قواعد البيانات المتعلقة بالممتلكات والدخل والأنشطة و معالجتها، والسهر على تحيينها وكذا الاطلاع عليها من طرف المصالح المستعملة،

_إجراء ومتابعة التحقيقات ذات الطابع الجبائي، لاسيما تلك المنجزة في إطار ممارسة حق التحقيق وحق المعاينة والتلبس الجبائي،

_تحديد الإجراءات التي تحكم أساليب الشروع في التحقيقات الدولية المنفذة في سياق مكافحة الغش والتهرب الضريبيين العابرين للحدود،

_التكفل بالطلبات المقدمة من طرف المصالح والمتعلقة بتبادل المعلومات والمساعدة المنصوص عليها في الاتفاقيات الجبائية،

_إنجاز بطاقات وصفية للطرق وتيارات الغش المكتشفة دوليا، واقتراح وتنفيذ التدابير المتعلقة بمكافحة الغش و التهرب الضريبيين.

وتتكون من أربع (4) مديريات فرعية:

آ- المديرية الفرعية للبطاقيات وقواعد المعطيات، وتكلف على الخصوص بما يأتي :

_إنشاء وتحيين البطاقية الوطنية لمصادر المعلومات،

_تحديد و تنسيق مجالات أبحاث المعلومات الضريبية، في إطار ممارسة حق الاطلاع،

_إنشاء وتحيين وحفظ قواعد المعطيات المتعلقة بالأشخاص و الأنشطة وعناصر الممتلكات.

ب- المديرية الفرعية لمعالجة وتحليل المعلومة الجبائية، وتكلف على الخصوص بما يأتي :

_القيام بمعالجة وتحليل وهيكلة المعلومات المجمعة قصد الاستغلال الأمثل للمعطيات المجمعة،

_إنجاز الواجهات وجسور تبادل المعلومات،

_استرجاع، قصد الاستغلال، المعلومات الضريبية المعالجة وتقييم النتائج وإنجاز الوضعيات الإحصائية الدورية.

ج- المديرية الفرعية للتدخلات والتحقيقات الجبائية، وتكلف على الخصوص بما يأتي :

_تحديد الإجراءات العملياتية للتدخلات المتعلقة بممارسة حق التحقيق، والحق في المعاينة والتلبس الجبائي،

_التنسيق مع المصالح الأخرى محاور التدخل في إطار ممارسة حق التحقيق، وحق المعاينة أو التلبس الجبائي،

_تحليل استنتاجات تقارير التحقيق وإنجاز التلاخيص وكذا الكراسات المنهجية التي تحتوي على طرق وأنماط الغش المكتشفة.

لمديرية التدخلات والتحقيقات الجبائية مصالح تحقيق جهوية ذات اختصاص وطني.

د- المديرية الفرعية لمكافحة الغش والتهرب الجبائيين، وتكلف على الخصوص بما يأتي :

_تنسيق العمليات المسجلة في إطار مكافحة الغش والتهرب الضريبيين،

_تنسيق و توحيد التقنيات والعمليات المستخدمة في تنفيذ حق الرقابة،

_ضمان متابعة التسجيلات في بطاقية الغشاشين والمبادرة والتنسيق مع الإدارات والهيئات العمومية الأخرى المخولة بالإجراءات الرامية إلى محاربة الاحتيال الضريبي على المستوى الوطني والدولي.

قسم التسيير والتحصيل الجبائي وعصرنة المنظومات المهنية: